—— News Center ——

近年来,全球新能源汽车产销量快速增长,产业发展进入市场化扩张期。同时,受政策端和需求端双重因素驱动,充电基础设施也在加快建设,目前全国已累计建成充电桩521.0万台。未来随着新能源汽车渗透率的进一步提升,国内充电桩的市场空间将超千亿元。

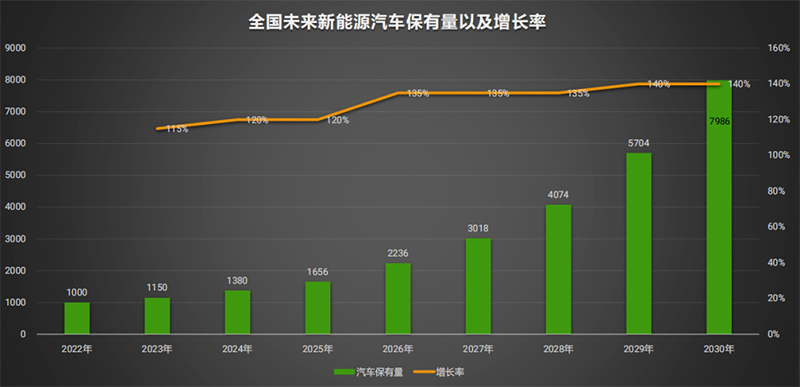

一、新能源汽车保有量持续增长

(全国未来新能源汽车保有量及增长率)

近两年,国家能源局等有关部门出台了一系列支持政策推动充电基础设施规划建设,全国充电桩累计数量快速增长。根据中国电动汽车充电基础设施促进联盟发布的统计数据,截止2022年12月全国充电基础设施累计数量达到521.0万台,同比增加99.1%。未来新能源汽车行业的发展将带动充电桩数量快速增长,未来新能源汽车的保有量和增长率呈快速增长势头。

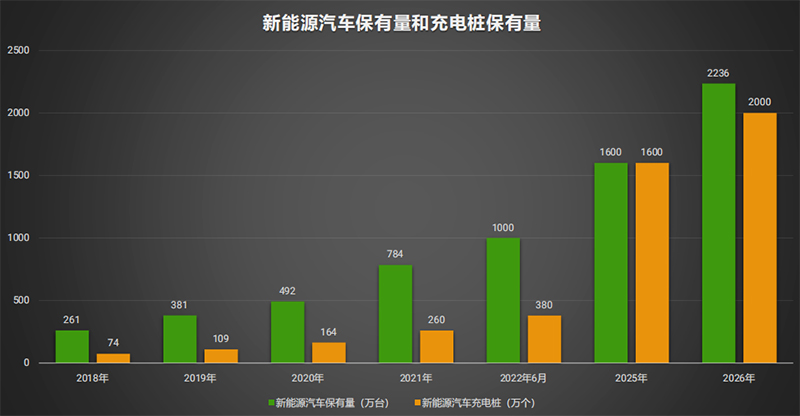

二、新能源充电桩供不应求

(新能源汽车保有量和充电桩保有量)

大家都知道,充电桩的市场紧跟新能源汽车的发展,新能源汽车销量不断攀升,对充电桩的需求水涨船高。据数据统计,当今新能源汽车的充电设施依旧供不应求,充电桩将是继加油站后的又一大蓝海市场。

三、国家政策支持

(资料来源:中商产业研究院整理)

四、充电基础设施 建设取得明显进展

主要体现在以下几个方面:

充电基础设施建设快速推进。充电基础设施规模大幅提升,以家庭充电为主、应急快充为辅的充电格局初步形成。充电基础设施结构持续优化,近年来,充电设施结构不断改善,大功率快充桩成为新建主体。充电功率也在大幅提高,主流公共快充桩的额定功率由60千瓦提升至120千瓦,部分达到240千瓦。

充电服务水平持续提升。充电服务持续改善。充电服务消费需求增加,充电设施使用状态良好。充电服务质量持续提升,从保障用户“能充上电”走向充电过程令用户“更加便利和舒心”,大功率充电、预约充电、即插即充、需求响应等差异化服务加速推广,大数据助力充电桩精准布局,智能化技术应用不断提升用户充电体验。

商业模式加快创新。各地积极探索统建统管、多车一桩、私桩共享等各种新模式,力求加快解决充电桩进小区的难题。其中,统建统管模式通过引入第三方服务公司对居民区充电设施提供统一设计、统一建设、统一运营、统一维护等有偿服务,消除零散安装、后期无人管理带来的安全隐患,未来也能作为中间聚合平台大同电网与终端充电桩,为下一步实现有序充电控制提供极大便利。

多元化充电技术加快应用。有序充电技术加快前期试点。2022年,以上海为主体的全国居民小区已布局超过20万个智能充电桩,后续接入电网控制平台将实现充电时间、充电功率的动态调整,实现充分利用小区既有电力容量满足用户家庭充电需求,有效降低配电网扩容带来的巨大建设成本。

小功率直流充电技术取得市场化突破。小功率直流技术应用可以精简车辆设计、降低成本,居民小区无需升级改造即可直接满足未来有序充电需求。2022年初,我国新能源私家车市场上应用小功率直流充电技术的车型正式交付用户,成为小功率直流充电技术市场化应用的开端。

各类移动式充电技术创新开始应用。2022年,具备智能驾驶与自动充电功能的充电机器人在浙江省杭州市投入商业化运营,新型滑轨式移动充电桩也在浙江省金华市等地开展试点工作,通过“车找桩”向“桩找车”的转变,解决车、桩时空分离的使用痛点。

在未来的新能源汽车行业发展当中,充电的矛盾要远远大于造车的矛盾,解决充电补能问题,重要的方式之一是大功率充电(快充)但是快充站建设,存在着土地资源紧张以及充电站

如今,新能源汽车已经成为了马路上一道亮丽的风景线,越来越多的消费者选择拥抱这种环保、节能的出行方式而充电桩作为新能源汽车的 “能量补给站”,很多车企为了提高用户

2013年,特斯拉在加州展示了90秒快速换电技术,Model S的底盘专门为换电预留了接口。但很快,这个项目就停止了推进——当时不仅电池技术不成熟导致标准化困难

截至当前时间(2025年1月),全国各地充电桩的具体分布情况可能因实时数据更新而有所变化。不过,根据过往的数据和趋势,可以概述2025年全国各地充电桩分布的一些