—— News Center ——

本文是根据500份的有效问卷样本,统计了充换电行业的运营商,在实际经营过程中遇到的问题和阻力,并根据调研所收集的数据总结、归纳后制成图表,进行分析,给各位合作伙伴借以参考。

*以下数据均来源于充换电研究院《2024充电运营商年度经营发展现状》问卷调研样本

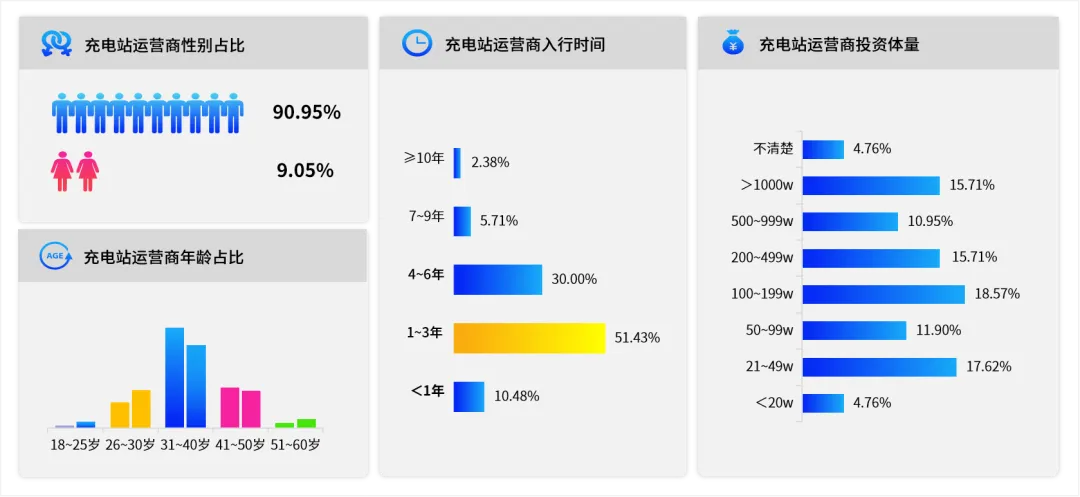

充电场站运营主力军?

根据调研结果显示,充电运营商中,“31-40岁“的年龄层次最多,其中男性群体为主,从“入行时间” 上看的出,入行1-3年的运营商或已成为充电运营商的主力军。

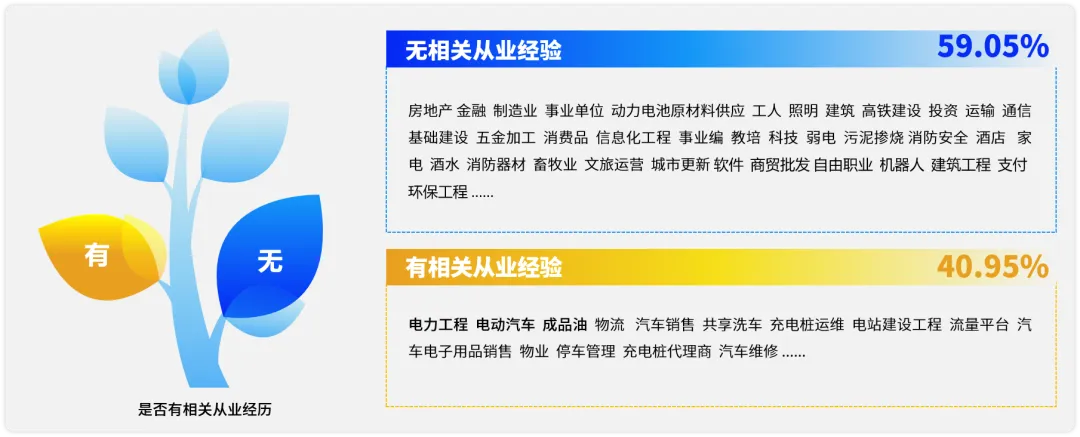

投资充电站,除了要有资金、土地资源、电力、社会关系等资源,还需要风险把控以及营销运营等多项能力经验。根据调研显示,只有近四成的运营商曾从事过相关工作,储备了一些必要素养。

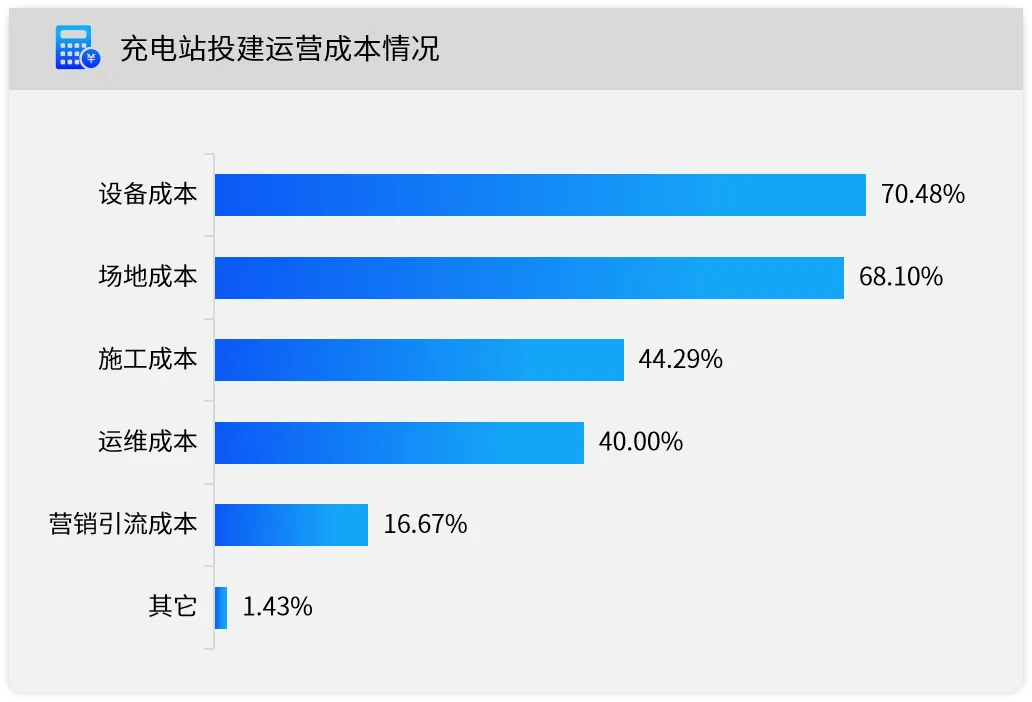

重资产投入主要占比有哪些?

充电站作为重资产投入,回本周期往往需要几年。

根据调研显示,100-199万的投资体量达到18.57%,占比最高;投资200万以上的运营商共计占比42.37%。

在充电站运营投建的资金来源上,有六成以上的运营商是自掏腰包勇闯充电赛道。

投建运营充电站的主要成本中,设备是投建的主要成本支出,其次是场地成本、施工成本和运维成本等。

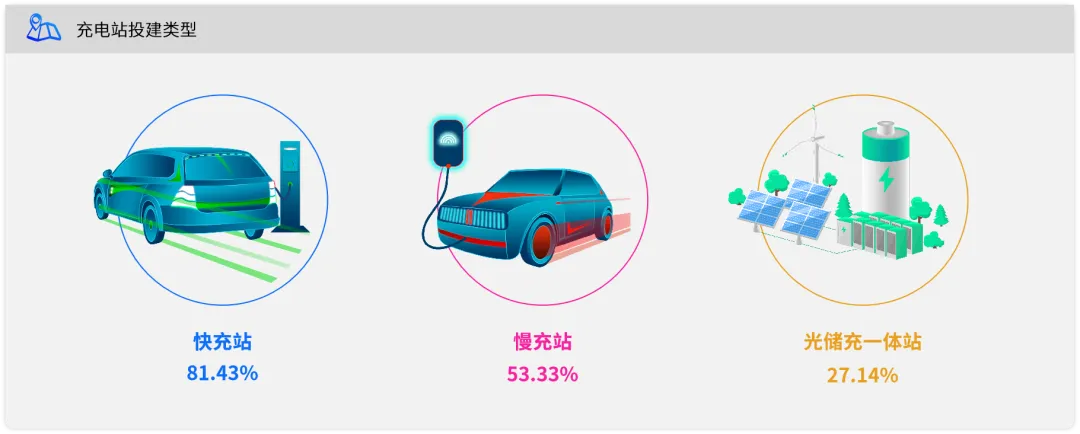

充电站投建类型分析

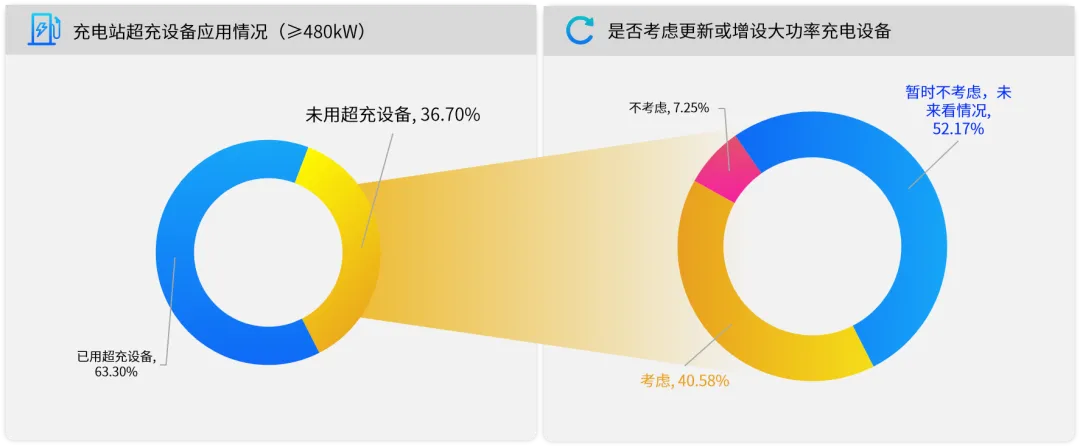

目前市场上已投建的设备类型中,快充站占据了公共充电市场的大半江山,调研结果也显示,81.43%的运营商都布局了快充站。

据数据显示,还没有采用超充设备的运营商,超五成的运营商暂时不考虑在场站内更新或增设大功率充电设备。

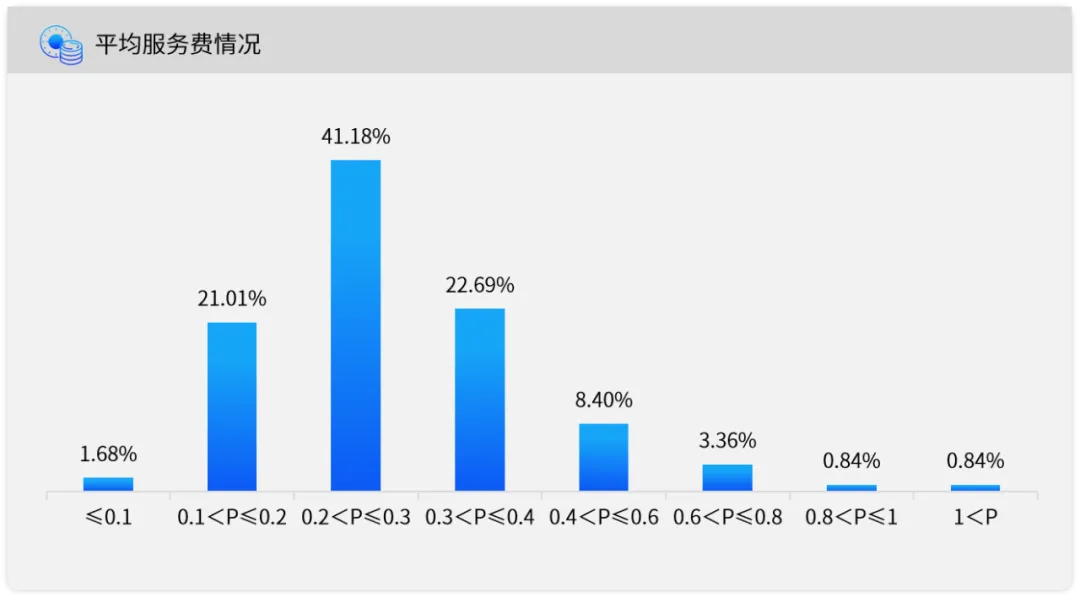

充电场站服务费调研

平均服务费的调研中,2毛及以下的占比为22.69%,2-3毛的比例为41.18%,即超六成地区平均服务费低于3毛。

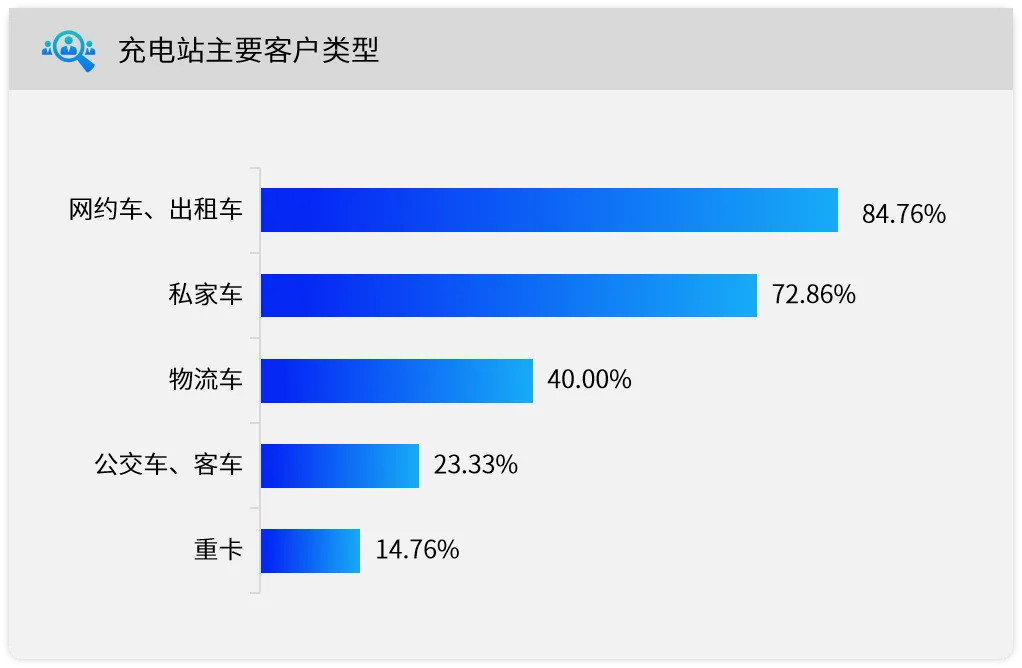

数据显示,“网约车/出租车”仍是多数充电站的主要客户群体,对于这类价格敏感度较高的消费群体,低价服务费往往成了场站吸引流量的重要手段之一。

但需要明确的是,低价只是场站营销的策略之一,如果试图长期低价搞竞争,很容易陷入恶性循环。随着私家车充电的占比的提升,充电服务的差异化、特色化、场站运营的品牌化更加重要。

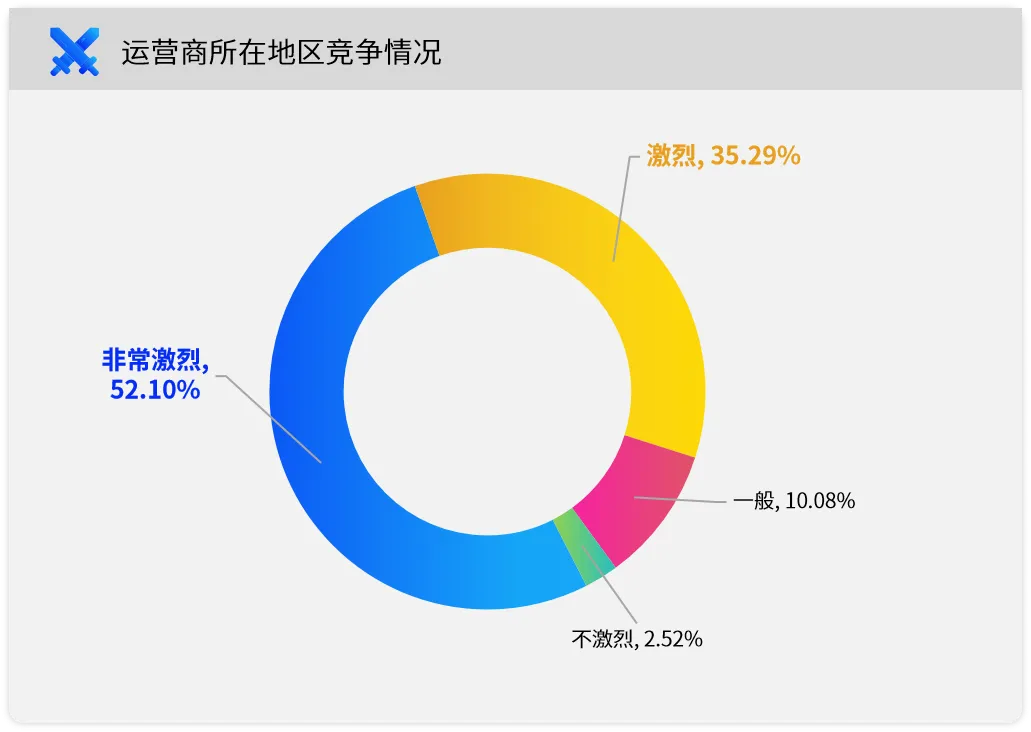

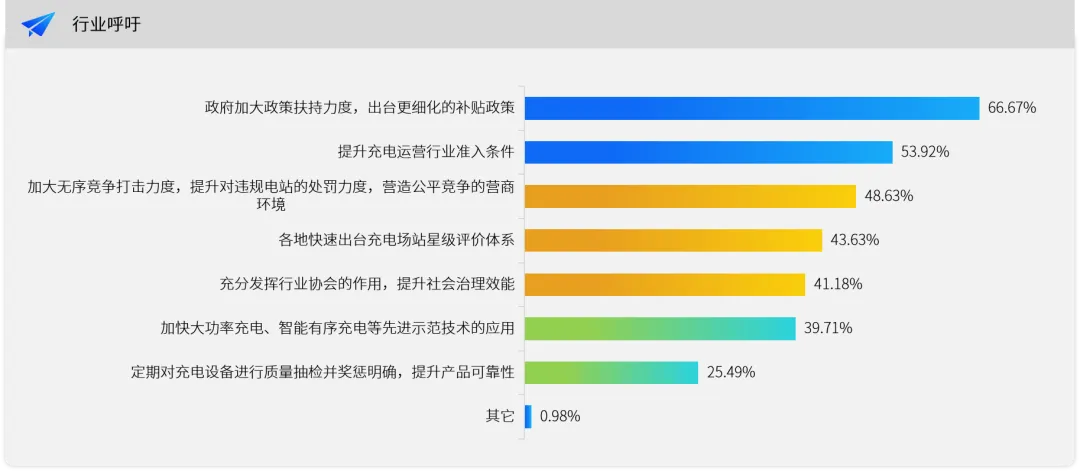

充电“战”况和痛点分析

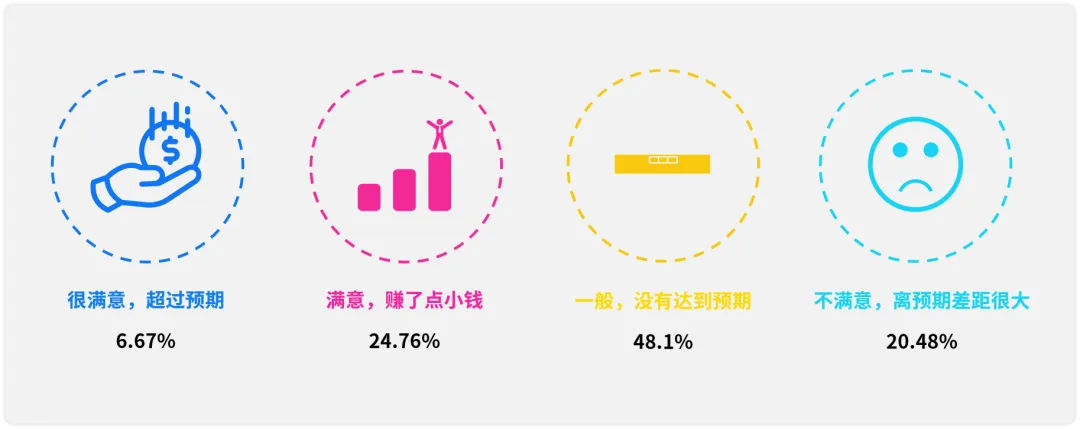

数据统计而来,有近七成的运营商对自有场站的经营结果不满意,没有达到预期甚至离预期差距很大

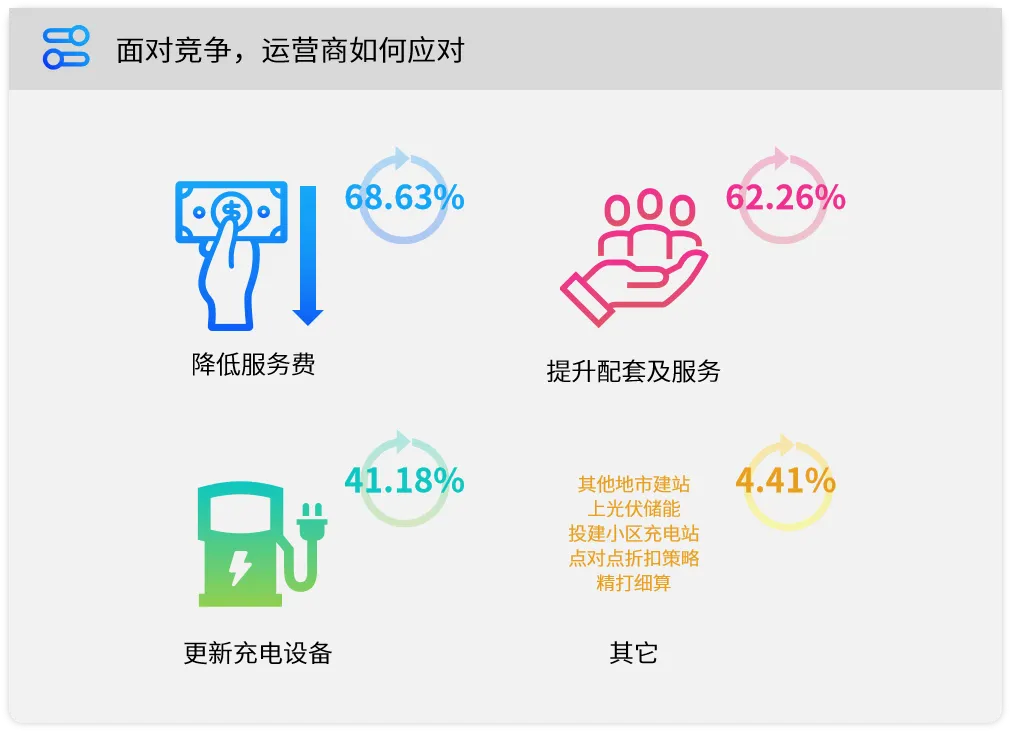

在恶劣的竞争环境中,运营商们都是依靠哪些有效的运营策略去提高竞争力,主要为以下几种:

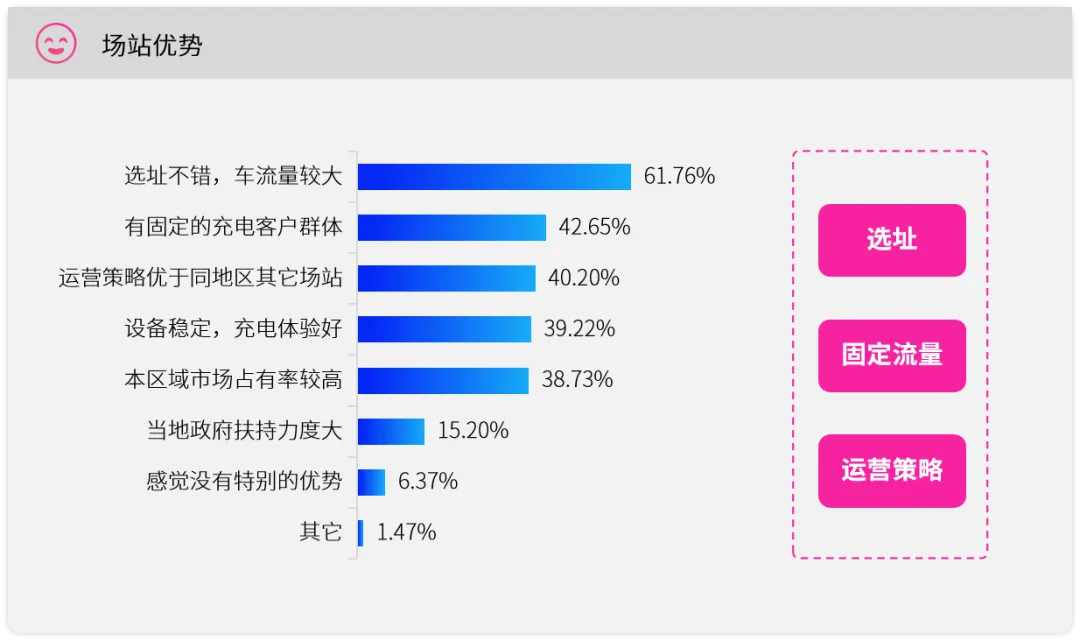

经营充电场站的健康发展的三大关键优势,依然是:选址、流量、运营策略。

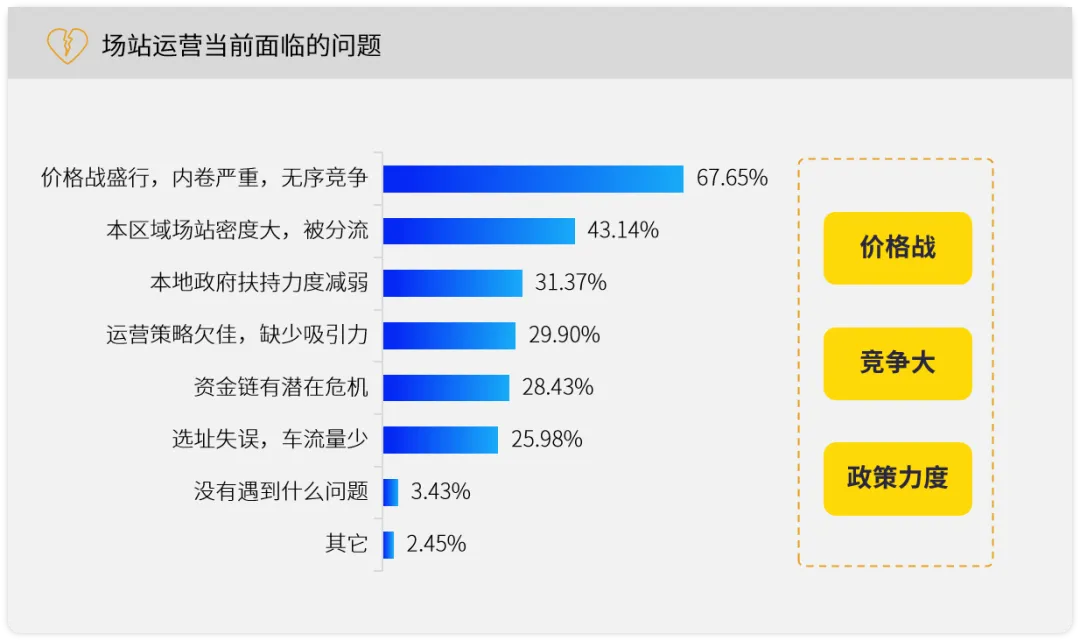

运营商在场站运营中面临的问题,最大的问题依然是“价格战”

面对以上的现象,总舵运营商也希望行业协会能发挥他的作用,提升社会治理效能

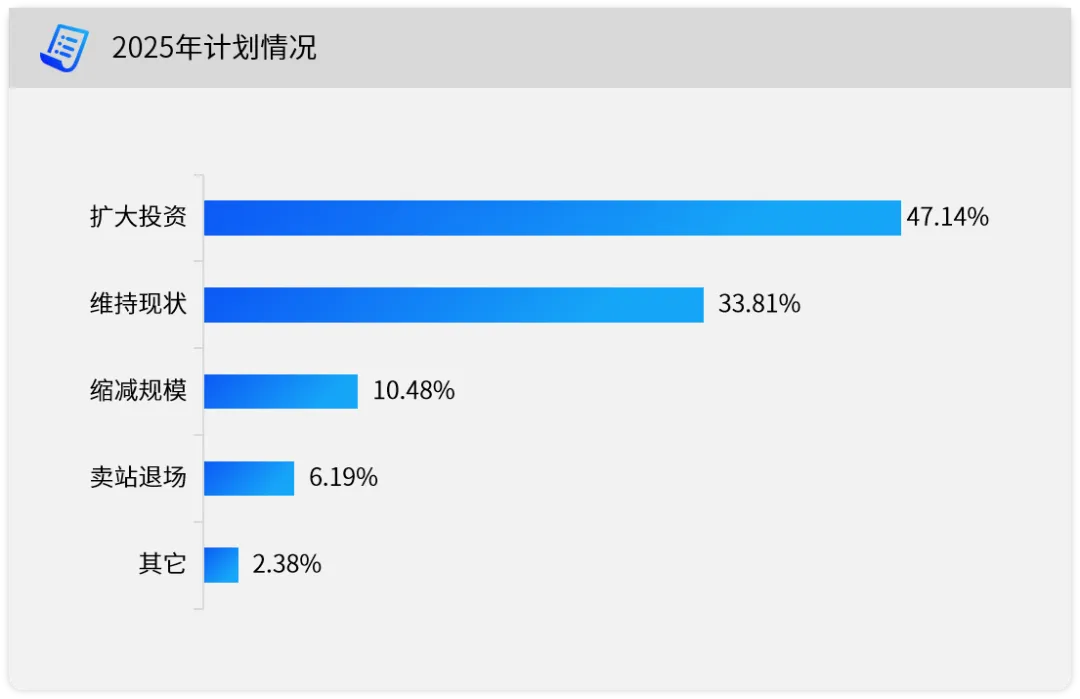

运营商看充电站前景及计划

调研数据显示,在“2025年投资计划”这一问题中,选择扩大投资的运营商占比为47.14%

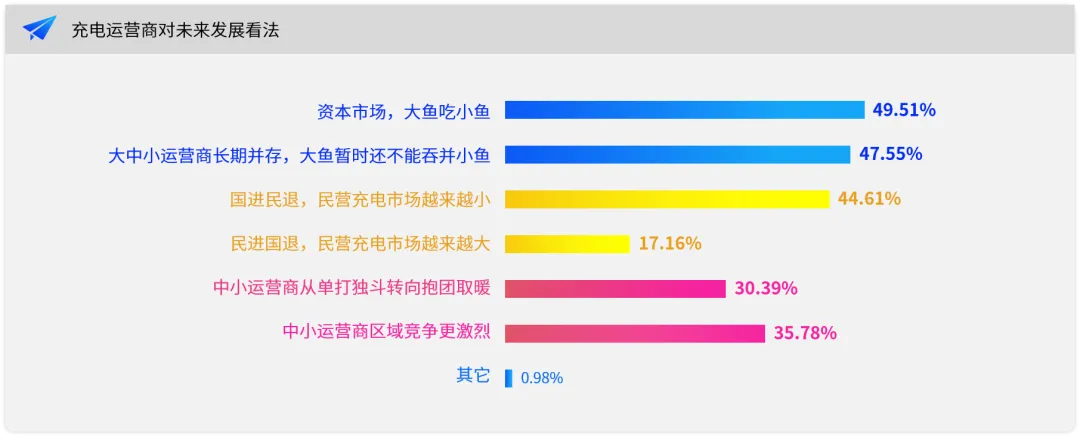

而在运营商眼中,充电市场的未来发展,有点看法很乐观,亦有悲观的,更多的会认为资本市场会进驻占主流

2025年入局充电行业还来得及吗?

2025年入场的充换电中小运营商还有机会吗?根据问卷调查结果显示如下:

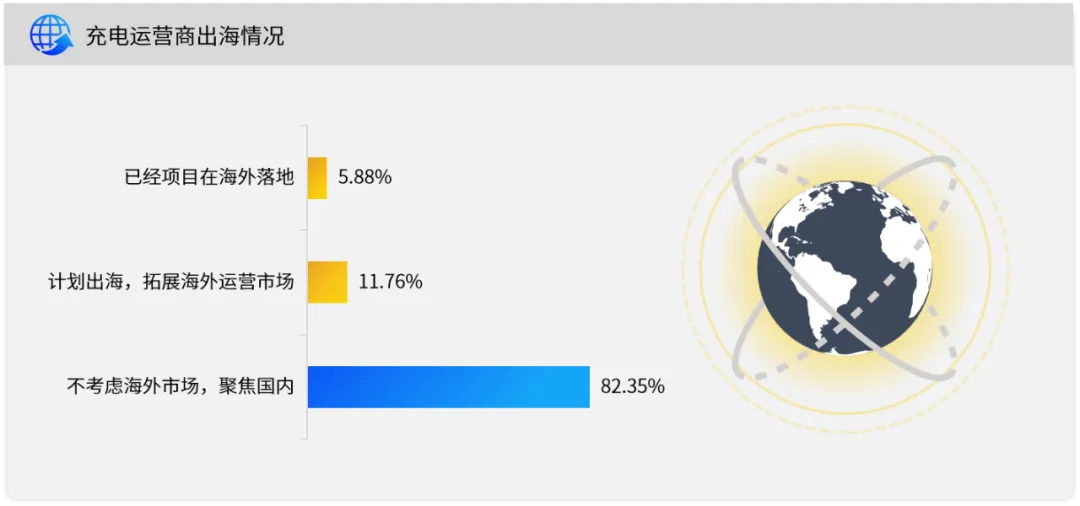

国内激烈的竞争下,出口海外市场是否又是新的机会和出路?

2025年,充换电行业的运营商面临着多方面的挑战和机遇。成本控制、资源优化、技术创新和用户体验提升成为核心关注点。

神马云将持续助力运营商在激烈的市场竞争中,提高精细化运营、技术创新和服务升级,实现可持续发展,并在未来的能源转型中占据重要地位。

【END】

在未来的新能源汽车行业发展当中,充电的矛盾要远远大于造车的矛盾,解决充电补能问题,重要的方式之一是大功率充电(快充)但是快充站建设,存在着土地资源紧张以及充电站

如今,新能源汽车已经成为了马路上一道亮丽的风景线,越来越多的消费者选择拥抱这种环保、节能的出行方式而充电桩作为新能源汽车的 “能量补给站”,很多车企为了提高用户

2013年,特斯拉在加州展示了90秒快速换电技术,Model S的底盘专门为换电预留了接口。但很快,这个项目就停止了推进——当时不仅电池技术不成熟导致标准化困难

截至当前时间(2025年1月),全国各地充电桩的具体分布情况可能因实时数据更新而有所变化。不过,根据过往的数据和趋势,可以概述2025年全国各地充电桩分布的一些